固定費を見直して、理想の物件にたどり着くまで

物件の収支計算を見直していく中で、毎月かかる「固定費」が収支を大きく左右することに気づいた。

特に下記のような費用は、見落としがちだが無視できない。

- 修繕積立金

- 管理費

- 物件管理費(サブリースや管理会社の費用)

- 固定資産税(の月割り)

それぞれの費用について、「どこまで削減の余地があるのか?」を改めて考えてみた。

各固定費の特徴と削減可能性

| 項目 | 備考 | 削減余地 |

|---|---|---|

| 修繕積立金 | 経年とともに増額するケースがほとんど。築20年を超えると上昇傾向。 | × 削減困難 |

| 管理費 | 基本的に変動は少ないが、物件によっては高額なものもある | △ 物件選びで抑えるしかない |

| 物件管理費 | 家賃を下げれば割合で減るが、収入も減るため本末転倒。 | × 意味なし |

| 固定資産税 | 3年に1度評価額の見直し。地価が下がれば減額される可能性も。 | △ だが過度な期待は禁物 |

結論:最初から「安い固定費の物件」を選ぶしかない

ということで、毎月のキャッシュフローを安定させるには、

「修繕積立金」と「管理費」が低い物件を選ぶことが、ほぼ唯一の対策だという結論に。

安い修繕積立金・管理費の物件とは?

こうした固定費が抑えられている物件には、一定の傾向がある。

■ 築浅物件

修繕費があまりかかっていないため、積立金は低め。

■ ワンルームや1Kなどの小規模物件

共用部の管理負担が小さいため、管理費が抑えられがち。固定資産税も少ない。

(ただし、例外もあるので注意)

理想の物件条件を再設定!

以前は「ファミリー向け」や「広さ・快適性重視」で考えていたが、

今回は条件を現実的に見直し、「収支重視」にシフトすることに。

■ 新たな条件

- 最寄り駅から徒歩15分以内

- 価格2,500万円以内

- ペット可(将来的な需要拡大も意識)

- 築20年以内

- 鉄筋コンクリート造(RC)

- 修繕積立金+管理費:月25,000円以下

そして、ついに「これだ!」という物件に出会う

物件探しを続けていたある日。

条件にぴったりの物件が横須賀中央に現れた。

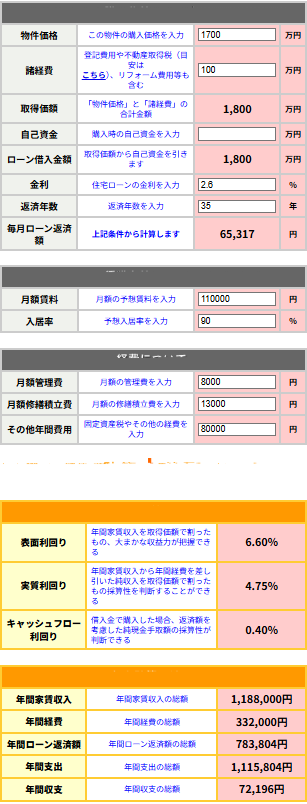

- 価格:1,780万円

- 最上階!

- 修繕積立金+管理費:22,000円

- 想定賃料:11万円

- 徒歩1分に歯科大があり、入居需要も高そう!

内見へ!

すぐに不動産会社へ連絡し、内見の予約。

実際に部屋を見てみると、眺望もよく、日当たりも抜群。

そして何より、管理が行き届いていて印象が良かった。

計算してみると…黒字!

1780万円だが、頑張れば1700万まで割引できるとのこと。

家賃11万円、固定費22,000円、ローン条件を加味して再計算してみたところ――

年間収支:約7万円の黒字!

おぉ……ようやく、「これはいけるかも」という手応えを感じた瞬間だった。

次のステップへ

あとは、金利の低い銀行を見つけるだけ。

以前、横浜銀行には断られてしまったが、ここから再度銀行探しを開始する。

少しずつ成長を実感

はじめは不動産会社の営業に押されるまま動いていた自分が、

「自分の頭で考え、条件を見直し、より良い選択を取れるようになってきた」――

そう思えた一歩だった。

しかし、また問題が発生するのだった。