今までサラリーマンだったので、確定申告などしたことなかったが、投資物件を持ったことで確定申告をすることになった。

調べれば調べるほど、たいへんそう。。。。どんよりだった。

今回、頑張って調べたのでどこよりも簡単に説明したいと思う。

勘違いしやすいところから説明していく。

2000万のマンションを買ったとしても、2000万円すべてが控除対象になるわけでないので注意が必要だ。

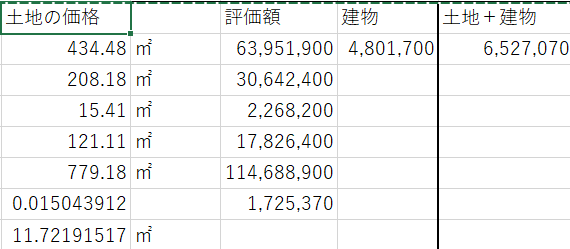

物件を購入した際、不動産の固定資産の費用の紙がもらえる。

例だが、こんな感じで。(エクセルベースです。)

土地の評価額は、1,725,370と建物は、4,801,700の価値だよ。ということになる。

ん?2000万の物件買ったのに、650万とは?となるかもしれないが、固定資産の評価とは別になるので忘れてください。

①まず、建物の費用を算出します。

2000万円 × 建物/(土地+建物)= 1471万円 ←これが税金にかかわる建物費用。

②購入マンションの償却率を調べる

まず残の耐用年数を調べる

中古マンションの時は、 (新築時の法定耐用年数ー経過年数) +経過年数×0.2

13年建ったのマンションだったので、(47-13)+13*0.2=36.6 切り捨てとなるので36 耐用年数は36

残耐用年数から、償却率を求めます。(下ページに、新定額法の償却率があります。)

耐用年数は36なので償却率は、0.028

③減価償却費を求める

①×② 1471万円×0.028=41万円

41万円が減価償却費となる。

確定申告として経費扱いになったが下記。

(1)③で求めた減価償却費×●カ月分

(2)不動産への仲介手数料 × 建物/(土地+建物) ←仲介手数料全額でないので注意

(3)火災保険

(4)登記登録費用・報酬額

(5)固定資産税

(6)ローンの利子

(7)収入印紙

(8)エアコン取りつけなど、賃貸にするための購入資金

ざっくりこんな感じでした。償却費用は難しかったけど、それ以外は淡々と経費計上するだけです。

だいたい自分は、120万くらいが経費計上されました。

新定額法の償却率(平成19年(2007年)4月1日以後取得分)

| 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 |

| – | – | 26 | 0.039 | 51 | 0.020 | 76 | 0.014 |

| 2 | 0.500 | 27 | 0.038 | 52 | 0.020 | 77 | 0.013 |

| 3 | 0.334 | 28 | 0.036 | 53 | 0.019 | 78 | 0.013 |

| 4 | 0.250 | 29 | 0.035 | 54 | 0.019 | 79 | 0.013 |

| 5 | 0.200 | 30 | 0.034 | 55 | 0.019 | 80 | 0.013 |

| 6 | 0.167 | 31 | 0.033 | 56 | 0.018 | 81 | 0.013 |

| 7 | 0.143 | 32 | 0.032 | 57 | 0.018 | 82 | 0.013 |

| 8 | 0.125 | 33 | 0.031 | 58 | 0.018 | 83 | 0.013 |

| 9 | 0.112 | 34 | 0.030 | 59 | 0.017 | 84 | 0.012 |

| 10 | 0.100 | 35 | 0.029 | 60 | 0.017 | 85 | 0.012 |

| 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 |

| 11 | 0.091 | 36 | 0.028 | 61 | 0.017 | 86 | 0.012 |

| 12 | 0.084 | 37 | 0.028 | 62 | 0.017 | 87 | 0.012 |

| 13 | 0.077 | 38 | 0.027 | 63 | 0.016 | 88 | 0.012 |

| 14 | 0.072 | 39 | 0.026 | 64 | 0.016 | 89 | 0.012 |

| 15 | 0.067 | 40 | 0.025 | 65 | 0.016 | 90 | 0.012 |

| 16 | 0.063 | 41 | 0.025 | 66 | 0.016 | 91 | 0.011 |

| 17 | 0.059 | 42 | 0.024 | 67 | 0.015 | 92 | 0.011 |

| 18 | 0.056 | 43 | 0.024 | 68 | 0.015 | 93 | 0.011 |

| 19 | 0.053 | 44 | 0.023 | 69 | 0.015 | 94 | 0.011 |

| 20 | 0.050 | 45 | 0.023 | 70 | 0.015 | 95 | 0.011 |

| 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 | 耐用 年数 | 償却率 |

| 21 | 0.048 | 46 | 0.022 | 71 | 0.015 | 96 | 0.011 |

| 22 | 0.046 | 47 | 0.022 | 72 | 0.014 | 97 | 0.011 |

| 23 | 0.044 | 48 | 0.021 | 73 | 0.014 | 98 | 0.011 |

| 24 | 0.042 | 49 | 0.021 | 74 | 0.014 | 99 | 0.011 |

| 25 | 0.040 | 50 | 0.020 | 75 | 0.014 | 100 | 0.010 |